Тема 6. Оборотные средства в строительстве

6.2. Источники формирования оборотных средств

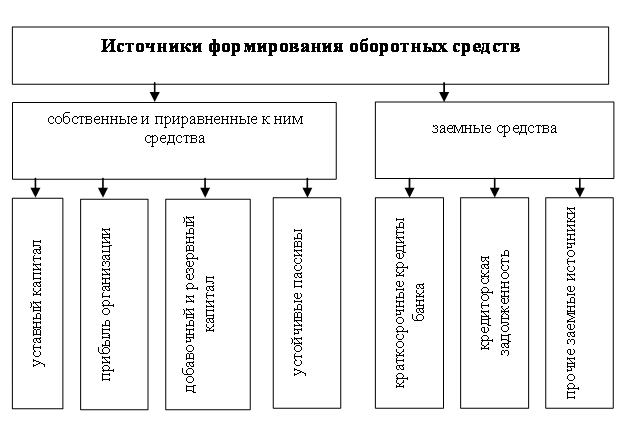

Оборотные средства

строительных организаций по источникам формирования подразделяются на

собственные и заемные (рис. 6.2).

Рис 6.2

Источники формирования оборотных средств

Собственные

оборотные средства предназначены для покрытия минимальной потребности по

созданию производственных запасов, задела по незавершенному производству работ

и затратам для обеспечения нормальной и бесперебойной работы строительной

организации.

Источниками собственных оборотных средств являются: уставный капитал, прибыль, а также добавочный

и резервный капиталы.

Уставный

капитал представляет собой совокупность денежных вкладов

учредителей в имущество организаций при их создании.

Прибыль

характеризует финансовый результат деятельности организации и является

источником пополнения собственных оборотных средств, основным инвестиционным

ресурсом организации.

Добавочный

капитал образуется за счет переоценки основных фондов в

сторону их увеличения, безвозмездного поступления различных активов от

юридических и физических лиц, а также за счет продажи собственных ценных бумаг.

Резервный

капитал образуется за счет прибыли организации и

предназначен для покрытия непредвиденных потерь и убытков, в том числе и по

оборотным средствам, а также выплаты дивидендов по привилегированным акциям в

случае, когда для этих целей недостаточно прибыли.

Важным

внутренним источником оборотных средств являются устойчивые пассивы, к

которым относятся: минимальная переходящая задолженность по заработной плате

работникам и служащим, задолженность по отчислениям в фонды обязательного

социального, медицинского страхования, пенсионный фонд, задолженность

субподрядчикам, поставщикам материально-технических ресурсов, а также

задолженность по налогам, сборам и платежам в бюджеты и другие виды

задолженностей.

Заемными

средствами называются

средства, привлекаемые строительными организациями из различных источников

финансирования.

Эти

средства участвуют в обороте временно. В основном это краткосрочный банковский

кредит на различные нужды организации, в том числе на приобретение материалов,

выдачу заработной платы и другие цели с обязательным возвратом и за

определенную плату.

|