Тема 6. Оборотные средства в строительстве

6.1. Состав оборотных средств

Оборотный капитал – это совокупность средств предприятия вложенных в

оборотные фонды и фонды обращения, обслуживающие непрерывный процесс

производственной и коммерческой деятельности предприятия и полностью

потребляемые в течение одного производственного цикла.

Оборотные

средства (оборотный капитал) – часть производственных

фондов, которые представляют стоимость краткосрочных активов, кругооборот

которых происходит в пределах одного цикла по следующей схеме: оборотный

капитал (денежные средства); приобретение предметов труда (материалы, детали и

конструкции); изготовление строительной продукции; реализация строительной

продукции; поступление выручки от реализации (денежные средства).

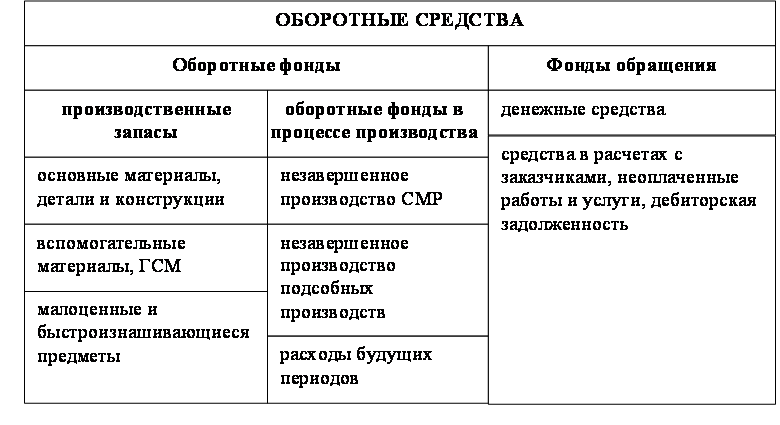

Оборотные

средства строительных организаций состоят из оборотных фондов и фондов обращения

(рис. 6.1).

Рис 6.1

Состав оборотных средств

Оборотные

фонды – предметы труда, имеющие натурально-вещественное

выражение, которые, как правило, целиком используются в одном производственном

цикле, утрачивают при этом свою первоначальную материально-вещественную форму и

полностью переносят свою стоимость на

себестоимость продукции (строительно-монтажных работ по возведению зданий и

сооружений).

В

свою очередь оборотные фонды делятся на производственные запасы и оборотные

фонды в процессе производства.

Производственные

запасы – это предметы

труда, которые предназначены для обеспечения непрерывности процесса

строительного производства, но еще не включенные в производственный процесс.

Производственные

запасы включают в себя основные материалы, детали и конструкции,

вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы.

Малоценные

и быстроизнашивающиеся предметы (МБП) – это

часть оборотных фондов, в которую входят:

§ предметы,

служащие менее одного года, независимо от стоимости;

§ предметы,

стоимостью менее 30 базовых величин, независимо от срока службы;

§ специальные

инструменты и приспособления, сменное оборудование независимо от стоимости;

§ специальная

одежда и обувь, а также постельные принадлежности для общежития независимо от

их стоимости и срока службы.

Отнесение

МБП к запасам несколько условно. Такой порядок принят, чтобы упростить и

облегчить их учет и планирование, так как их номенклатура весьма обширна.

Производственные

запасы, вступая в процесс производства, становятся средствами в процессе

производства и называются оборотные фонды в процессе производства.

К ним относятся незавершенное производство по строительно-монтажным работам,

подсобному производству, а также расходы будущих периодов.

Незавершенное

производство строительно-монтажных работ является

материальной технологически незавершенной частью строительного производства,

без которой процесс производства не может осуществляться непрерывно.

Расходы

будущих периодов необходимы для подготовки

производственного процесса и предназначены для обеспечения бесперебойного

производства. В их состав входят затраты на строительство временных нетитульных

зданий и сооружений (бытовок, складов и т.д.); расходы по доставке и монтажу

машин на строительных площадках, по испытанию конструкций и материалов, по

вскрышным работам на карьерах и др.

В

состав оборотных средств входят также фонды обращения,

включающие в себя денежные средства и средства в расчетах и прочие источники.

Денежные

средства – сумма наличных денежных средств в кассе

организации; свободные денежные средства, хранящиеся на расчетном, валютном и

прочих счетах, в банке, а также ценные бумаги (акции, облигации, сберегательные

сертификаты, векселя).

К

средствам в расчетах относятся суммы по предъявленным заказчикам счетам

за выполненные работы, срок оплаты по которым еще не наступил. Причина образования

этих сумм заключается в том, что реализация готовой строительной продукции

требует определенного времени, в течение которого ранее затраченные средства

находятся в стадии расчетов с заказчиками.

К

средствам в расчетах относится также дебиторская задолженность заказчиков

по оплате за работы, суммы за подотчетными лицами и др.

В

эту же статью входят суммы задолженностей поставщикам за товары и услуги; по

авансам, полученным для оплаты материалов; по расчетам с бюджетом и

организациями страхования и др. Перечисленные суммы задолженностей – это

долговые обязательства самой строительной организации, которые являются ее кредиторской

задолженностью.

|