Тема 2. Организационно-правовые формы хозяйствования. Подходы к определению экономической эффективности деятельности предприятия

2.5. Подходы к определению экономической эффективности капитальных вложений

Экономика,

как наука рассматривает получение благ из ограниченного количества ресурсов.

Располагая некоторым количеством ресурсов, требуется максимально удовлетворить

потребности. При этом необходимо представлять, что, во-первых, ресурсы всегда

ограничены, они имеют в каждый данный период времени конкретные количественные

значения; во-вторых, потребности, связанные с потреблением большинства благ,

которыми сегодня располагает общество, не имеют конечного количественного

значения (потребности безграничны).

Проблема

повышения экономической эффективности постоянно рассматривалась в экономической

науке. В СССР институтом экономики Академии наук в качестве показателя

эффективности капиталовложений было рекомендовано использование срока

окупаемости и (или) коэффициента эффективности. Для выбора наиболее

эффективного варианта капиталовложений рекомендовалось сопоставление сроков

окупаемости или коэффициентов эффективности с нормативными значениями этих

показателей.

Основные

методические положения по комплексной оценке эффективности капитальных вложений

систематизированы в Методических рекомендациях по комплексной оценке

эффективности мероприятий, направленных на ускорение НТП, утвержденных в 1988

году Академией наук СССР и Государственным комитетом СССР по науке и технике.

В

типовой методике получили признание два основных подхода к определению

эффективности:

1. Общая

(абсолютная) экономическая эффективность. Коэффициент общей (абсолютной)

эффективности (Э):

, ,

где: ∆П –

прирост годовой чистой прибыли предприятия, вызванный капитальными вложениями,

руб.;

К – единовременные

капиталовложения, руб.

Полученная

таким образом величина сопоставлялась с нормативом общей (абсолютной)

эффективности (Ен), устанавливаемым Госпланом СССР и должна была быть не

ниже ее. В целом по народному хозяйству этот норматив был принят в размере 14%

(Ен = 0,14).

2. Сравнительная

экономическая эффективность. Расчеты сравнительной экономической

эффективности капитальных вложений применялись при сопоставлении вариантов

решений. Показателем наилучшего варианта, определяемого на основе сравнительной

экономической эффективности капитальных вложений, являлся минимум приведенных

затрат.

Выбор

варианта по минимуму приведенных затрат (Зп) осуществлялся

для объектов непроизводственной сферы. В тех случаях, когда прибыль от

капиталовложений не определялась, выбор осуществлялся по минимуму приведенных

затрат:

, ,

где: Эз

– годовые эксплуатационные затраты, руб.;

Ен

– нормативный коэффициент эффективности (коэффициент приведения);

К

– единовременные капиталовложения, руб.

Нормативные

коэффициенты эффективности устанавливались по отраслям в пределах от 8% до 25%.

Коэффициент сравнительной экономической эффективности в целом по народному

хозяйству составлял 12%.

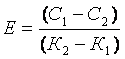

Коэффициент

сравнительной экономической эффективности (Е) при ограниченном

числе вариантов сравнения определялся по формуле:

или или  , ,

где: Т – срок

окупаемости дополнительных капиталовложений, лет;

С1

и С2 – годовая себестоимость производства продукции при

использовании различных вариантов капиталовложений, руб.;

(С1

– С2) – соответственно снижение годовой себестоимости с уровня С1

до уровня С2, руб.;

К1

и К2 – капиталовложения, соответствующие затратам на

производство, руб.;

(К2–К1)

– дополнительные капиталовложения, затрачиваемые на снижение себестоимости с

уровня С1 до уровня С2, руб.

Если Е > Ен

или Т < Тн, то дополнительные капиталовложения эффективны.

Общеэкономический

смысл этих показателей сохранился и сегодня. В настоящее время экономика также

сравнивает доходы с затратами, и в целом эффективная экономика обязывает нас

добиваться больших результатов используя меньше ресурсов.

|