Тема 12. Формирование стоимости строительной продукции

12.7. Формирование стоимости выполненных строительных и иных специальных монтажных работ

Министерством архитектуры

и строительства Республики Беларусь постановлением от 11.04.2005 г. № 13

утвержден альбом форм первичной учетной документации в строительстве, в котором

приведены формы акта сдачи-приемки выполненных строительных и иных специальных

монтажных работ (форма С-2) и справки о стоимости выполненных работ и затрат

(форма С-3).

Акт приемки выполненных

работ составляется каждым подрядчиком в подтверждение объемов и стоимости

работ, выполненных собственными силами для расчетов с организациями-заказчиками

за выполненные работы по стройкам (объектам). Данный первичный документ

является одним из основных документов, применяемых в строительном комплексе.

Особенность этого документа заключается в том, что он выполняет одновременно

несколько функций.

Во-первых, он является

своеобразной калькуляцией цены работ, выполненных подрядчиком за определенный

период.

Во-вторых, калькуляция,

подписанная как заказчиком, так и подрядчиком, выполняет функцию протокола

согласования цен на данный вид (виды) работ.

В-третьих, в акте

содержатся сведения не только о стоимости (цене) выполненных подрядчиком работ,

но и об их количестве. Таким образом, акт, подписанный заказчиком и

подрядчиком, является основанием для утверждения о том, что подрядчиком

выполнен, а заказчиком принят конкретный объем работ. При этом в конце акта

указывается, что качество выполненных работ соответствует требованиям

нормативной базы.

В заглавной части

документа содержится информация об адресах и УНП участников строительства. В

целях реализации требований Правил заключения и исполнения договоров

(контрактов) строительного подряда, утвержденных постановлением Совета

Министров Республики Беларусь от 15.09.1998 г. № 1450, в форме акта

приемки выполненных строительно-монтажных работ предусмотрены реквизиты,

содержащие даты получения и подписания документа сторонами. Согласно п.41

Правил заказчик обязан в течение трех дней рассмотреть представленные

подрядчиком справки, акты, заверить их подписью и печатью. При несогласии с

данными, отраженными в справке, акте, заказчик возвращает их с мотивированным

отказом в письменной форме в указанный срок.

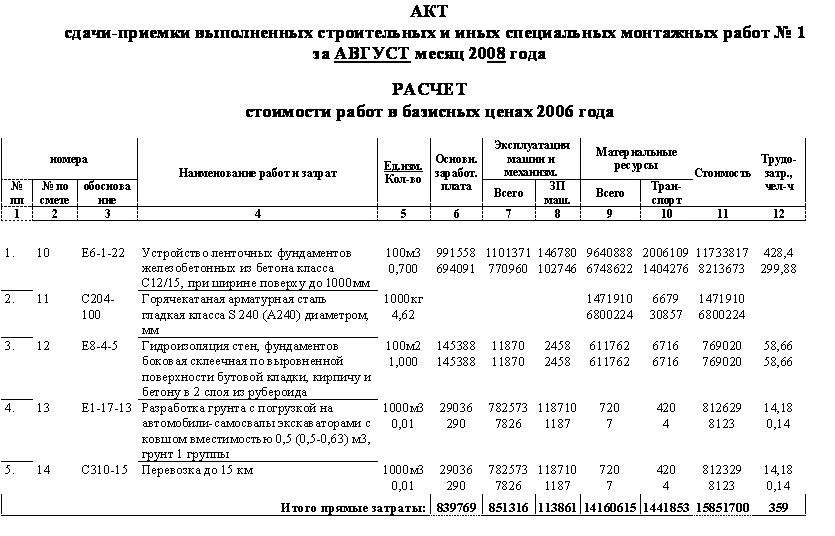

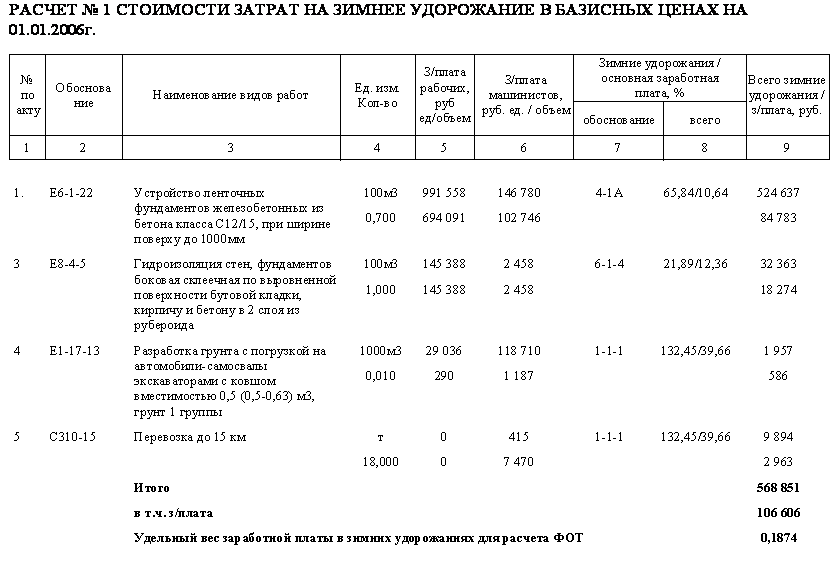

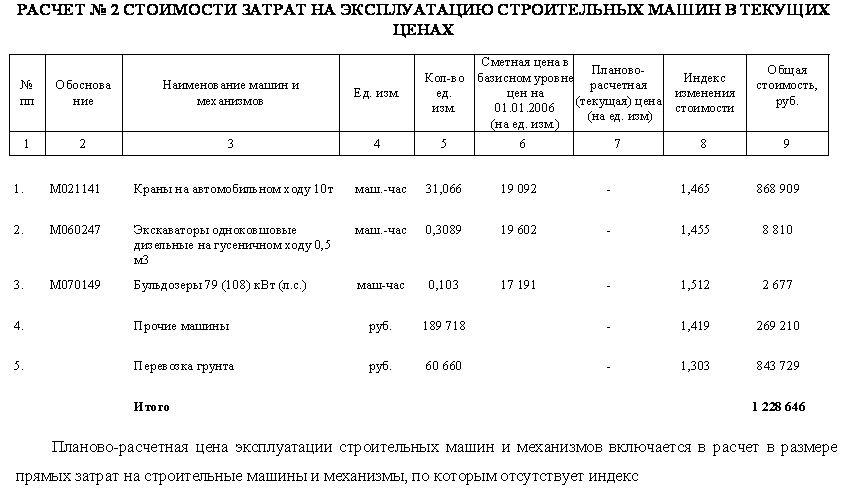

Пример

расчета стоимости выполненных работ приведен в письме Министерства архитектуры

и строительства республики Беларусь от 31.10.2008 г. № 04-2-02/5352:

<*>

Стоимость материалов без учета транспортных затрат в базисном уровне цен: 14160615

- 1441853 = 12718762.

<**>

Порядок расчета транспортных затрат и применение индексов принимается в

соответствии с Методическими указаниями по определению стоимости строительства

в текущем уровне цен, расчету и применению индексов цен в строительстве (РСН

8.01.105-2007).

<***>

Прочие затраты:

по

подпункту а) затраты, связанные с введением прогрессивно возрастающих расценок

и повышенных тарифных ставок рабочих за увеличение производства продукции,

выплачиваются в порядке, предусмотренном постановлением Совета Министров

Республики Беларусь от 09.11.1999 г. № 1748;

по

подпункту б) затраты, связанные с повышением тарифной ставки при переводе

рабочих на контрактную форму найма в размере 20%, учтены в тарифной ставке

ресурсно-сметных норм. Если надбавка, учитывающая перевод рабочих на

контрактную форму найма, превышает 20%, то это увеличение следует учитывать

дополнительно при расчетах за выполненные работы.

Например,

в организации она составляет 45%, тогда дополнительные затраты к сверхучтенным

в ресурсно-сметных нормах составляют: [(45% - 20%)/ 1,2 = 25%]. Перевод

инженерно-технических работников и линейных работников на контрактную форму

найма учтен в нормах накладных расходов;

по

подпункту в) затраты, связанные с надбавками за продолжительность непрерывной

работы (вознаграждений за выслугу лет, стаж работы), возмещаются в пределах 20 %

от суммы тарифных ставок (должностных окладов) в соответствии с постановлением

Совета Министров РБ от 16.06.1998 г. № 937;

по

подпункту г) затраты, связанные с надбавками за профессиональное мастерство,

выплачиваются в порядке, предусмотренном постановлением Министерства труда и

социальной защиты Республики Беларусь от 22.04.2006 г. № 54, утвердившим

Рекомендации по организации заработной платы на основе Единой тарифной сетки

работников Республики Беларусь;

по

подпункту д) затраты, связанные с премированием за производственные результаты,

выплачиваются в порядке, определенном письмом Министерства архитектуры и

строительства Республики Беларусь от 29.09.2006 г. № 04-1-16/1201 «О затратах

по премированию за производственные результаты».

Затраты

по подпунктам а), б), в), г) включаются в стоимость выполненных работ при

условии их фактической выплаты работникам.

<1>

Материалы в текущем уровне цен учитывают заготовительно-складские расходы. При

приобретении материалов, используемых для выполнения работ, услуг, обороты по

реализации которых освобождены от НДС, материалы включаются по стоимости с

учетом НДС.

<2>

Начисление непредвиденных затрат подрядчика на материалы заказчика определяется

договорными отношениями.

<3>

В расчет принимается размер командировочных расходов в соответствии с

действующим законодательством.

<4>

Учитывая, что одновременно по разным объектам могут составляться акты приемки

выполненных работ в базисных ценах 1991 года и в ценах на 01.01.2006 года,

расчет земельного и экологического налогов рекомендуется производить

пропорционально стоимости СМР и эксплуатации машин и механизмов в текущем

уровне цен, т.к. и цены 1991 года, и цены на 01.01.2006 года приводятся к

текущим ценам.

<5>

С учетом норм, предусмотренных Указом Президента Республики Беларусь от

04.08.2006 г. № 499, и норм постановления Министерства архитектуры и

строительства Республики Беларусь от 28.12.2007 г. № 33.

<6>

До 0,1% выручки от реализации товаров (работ, услуг) с отнесением на

себестоимость продукции юридических лиц (Указ Президента Республики Беларусь

от 25.05.2000 г. № 293 в редакции Указов от 28.01.2002 г. № 64 и от 12.02.2004г.

№ 68).

|