Глава 8. Накладные расходы и сметная прибыль

8.3. Определение сметной прибыли

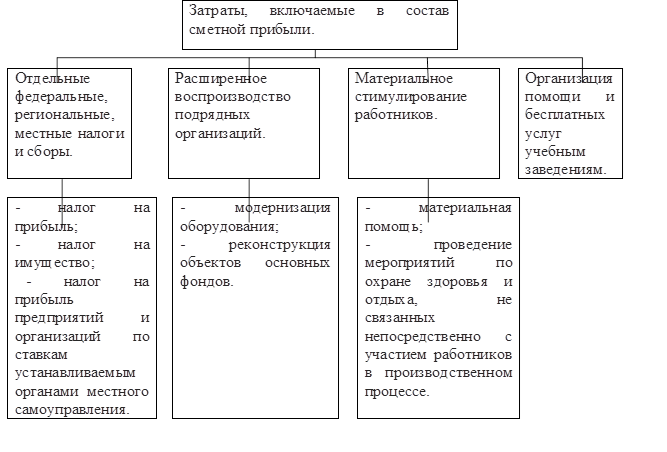

Сметная прибыль в составе сметной стоимости строительной

продукции — это средства, предназначенные для покрытия отдельных (общих)

расходов подрядных организаций для уплаты налогов, на развитие производства и

материальное стимулирование работников (рис. 8.2). Сметная прибыль является нормативной

частью стоимости строительной продукции и не относится на себестоимость работ.

Сметная прибыль определяется:

– инвесторами (заказчиками — застройщиками) при составлении

инвесторских смет для оценки инвесторских проектов, при подготовке заключаемого

договора, в том числе при подрядных торгах (аукционах) и определении договорных

цен.

– подрядными организациями при составлении ценовых предложений

на конкурсные торги.

– проектными организациями при разработке сметной

документации.

Сметная прибыль определяется согласно Методическим указаниям

по определению величины сметной прибыли в строительстве. МДС 81-25.2001 и МДС

81-35.2004, п. 4.31, письму ОАО «РЖД» от 27.01.2011 г. № 95/ЦУКС.

В целях достоверного определения сметной стоимости

строительства (капитального ремонта) объектов ОАО «РЖД» согласно [], с 1 января

2011 г. должны применяться коэффициенты к нормативам сметной прибыли. Следует

отметить, что коэффициент 0,8 к сметной прибыли при определении текущей

стоимости строительства с использованием индексов пересчета СМР не применяются,

так как учтены поправочными коэффициентами.

Рис. 8.2. «Перечень

затрат, осуществляемых за счет прибыли».

При составлении локальных сметных расчетов (смет), без

деления на разделы, начисление сметной прибыли производится в конце расчета

(сметы), а при формировании по разделам — в конце каждого раздела и в целом по

сметному расчету (смете).

В качестве базы для исчисления сметной прибыли применяется

величина средств на оплату труда рабочих (строителей и механизаторов) в текущих

ценах в составе сметных прямых затрат.

В настоящее

время сметная прибыль может определятся с использованием:

– отраслевых

нормативов, устанавливаемых для всех исполнителей работ;

– нормативов по

видам строительных и монтажных работ;

–

индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

При определении

сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной

прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50 %

от величины средств на оплату труда рабочих (строителей и механизаторов).

Общеотраслевые

нормативы сметной прибыли целесообразнее применять для разработки инвесторских

смет, технико-экономического обоснования проектов и определения начальной

(стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию

между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли

могут применяться на стадии разработки рабочей документации за выполненные

работы.

При определении

сметной стоимости строительно-монтажных работ на стадии разработки рабочей

документации и расчетах за выполненные работы применяются нормативы сметной

прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются

от принятых в усредненных нормативах и прибыль, рассчитанная на основе

общеотраслевых нормативов, не покрывает расходы подрядной организации на

развитие производства и материальное стимулирование работников по согласованию

с заказчиком-застройщиком, рекомендуется разрабатывать и применять

индивидуальный норматив сметной прибыли (за исключением строек, финансируемых

из федерального бюджета).

При расчете индивидуальных нормативов используются

действующие законодательные и нормативные документы, регламентирующие величину

нормируемых статей, а также данные государственной статистический отчетности и

бухгалтерского учета.

Расчет индивидуальной нормы сметной прибыли осуществляется

по формуле

где Ни — норма индивидуальной прибыли, %;

Пи — размер прибыли, определенный по расчету для

конкретной подрядной организации, тыс. руб.;

З — величина средств на оплату труда рабочих (строителей и

механизаторов в составе прямых затрат), тыс. руб.

Порядок начисления норматива сметной прибыли в сметной

документации зависит от метода определения сметной стоимости строительной

продукции и стадийности проектирования.

При применении базисно-индексного метода величина сметной

прибыли (СП) определяется по формулам

где Зс и Зм — суммарная величина

средств на оплату труда рабочих-строителей и механизаторов в составе сметных

прямых затрат в ценах базисного уровня, тыс. руб.;

Иот — индекс текущего уровня средств на оплату

труда в строительстве по отношению к уровню оплаты труда основной заработной

платы рабочих в ценах базисного уровня;

Зсi, Змi — суммарные по i-му

виду работ сметные величины оплаты труда рабочих-строителей в ценах базисного

уровня, тыс. руб.;

Но — общеотраслевой норматив сметной прибыли

(установлен к фонду оплаты труда рабочих-строителей и механизаторов в составе

прямых затрат);

Нпрi —

норма сметной прибыли по i-му виду строительных

и монтажных работ, %;

n — общее количество видов

работ по локальной смете.

При применении ресурсного метода определения сметной

стоимости строительства величина сметной прибыли может быть определена по

формулам

При определении стоимости строительно-монтажных работ,

выполняемых индивидуальными предпринимателями (физическими лицами) по договорам

подряда, величину сметной прибыли рекомендуется выявлять по индивидуальной

норме, согласованной с заказчиком.

|