Глава 8. Накладные расходы и сметная прибыль

8.1. Структура накладных расходов в железнодорожном строительстве

Накладные расходы представляют собой совокупность затрат,

связанных с созданием необходимых условий для выполнения строительных,

ремонтно-строительных и пусконаладочных работ, а также их организацией,

управлением и обслуживанием.

Накладные расходы в железнодорожном строительстве содержат

разные по экономическому содержанию статьи затрат, которые по своему характеру

связаны с производственным процессом, их назначение — обеспечение нормального

хода строительства объекта. В связи с этим накладные расходы рассчитываются

косвенным путем по нормативам на определенные виды строительства (линейные,

здания и сооружения ОАО «РЖД»).

Накладные расходы определяются заказчиком при составлении

инвесторских смет, используемых для предварительной оценки стоимости объектов

строительства, подготовки торгов и для переговоров с подрядчиком, а также

подрядчиком для расчетов за выполнение работы с учетом структуры особенностей

управления и обслуживания строительного производства.

В настоящее время учет накладных расходов в составе сметной

стоимости строительной продукции производится в соответствии с Методическими

указаниями по определению величины накладных расходов в строительстве (МДС

81-33.2004), письмом ОАО «РЖД» от 27.01.2011 г. № 95/ЦУКС [], которые

обязательны для всех предприятий, осуществляющих капитальное строительство за

счет государственного бюджета всех уровней и целевых внебюджетных фондов. В

остальных случаях они носят рекомендательный характер. Для определения

стоимости строительства на различных стадиях инвестиционного процесса

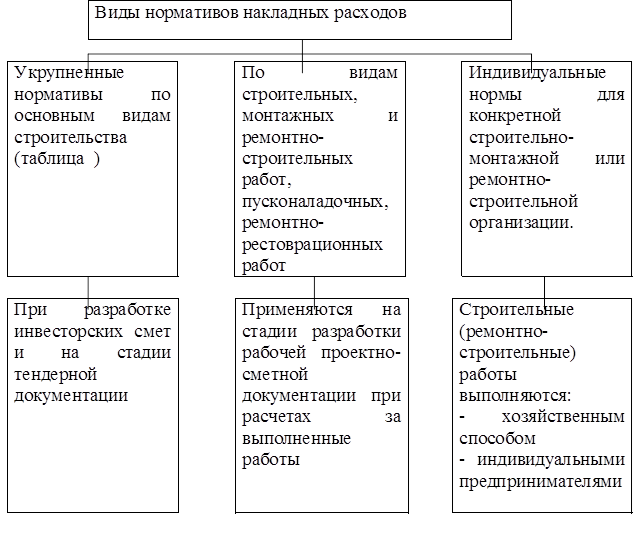

используется система норм накладных расходов (рис. 8.1).

Рис.8.1.

Классификация нормативов накладных расходов по функциональному назначению.

Окончательное решение по выбору варианта определения

величины накладных расходов принимается заказчиком (инвестором) и подрядной

организацией в ходе переговоров.

Таблица 8.1

Укрупненные

нормативы накладных расходов по основным видам строительства

|

Виды

строительства

|

Размер

накладных расходов (в процентах) от фонда оплаты труда рабочихстроителей и

механизаторов

|

Область

применения

|

|

в текущем

уровне цен

с коэффициентом 0,85

|

|

Транспортное

|

110

|

85

|

Объекты

железнодорожного, морского, речного, автомобильного и воздушного транспорта

|

|

Промышленное

|

106

|

90

|

Объекты

производственного назначения для всех отраслей народного хозяйства, кроме

объектов энергетического и сельскохозяйственного строительства

|

|

Жилищногражданское

|

112

|

95

|

Объекты жилищногражданского

назначения для всех отраслей

|

|

Сельскохозяйственное

|

115

|

98

|

Объекты сельского хозяйства производственного назначения, за

исключением водохозяйственного строительства

|

|

Водохозяйственное

|

106

|

90

|

Объекты

мелиорации, включая сельхозводоснабжение

|

|

Энергетическое

|

108

|

92

|

ГЭС, ГРЭС, ТЭЦ

и другие объекты

|

|

Атомные

электростанции

|

125

|

106

|

Объекты с

ядерными реакторами, включая атомные электростанции

|

|

Прочие отрасли

|

100

|

85

|

Прочие объекты

|

|

Капитальный ремонт жилых и общественных зданий

|

95

|

81

|

Жилые и

общественные здания и сооружения

|

|

Работы по реставрации памятников истории и культуры

|

110

|

94

|

Памятники

истории и культуры

|

Индивидуальные нормы накладных расходов разрабатываются в

случаях, если фактическая величина накладных расходов превышает сметную. Для

определения фактических расходов накладных расходов в подрядной организации

должна составляться смета накладных расходов по всем их статьям. По каждой

статье затрат разрабатываются отдельные сметы (калькуляции), на основе которых

определяется общая сумма и структура накладных расходов.

Таким образом, индивидуальные нормы накладных расходов

учитывают реальные условия конкретного строительства, отличающиеся от

усредненных, предусмотренных в укрупненных нормативах накладных расходов.

Величина накладных расходов определяется:

– инвесторами при составлении инвесторских смет для оценки

инвесторских проектов, при подготовке заключаемого договора, в том числе при

подрядных торгах и определении договорных цен;

– подрядными организациями при составлении ценовых

предложений на конкурсные торги (аукционы) и расчетах за выполненные работы;

– проектными организациями при разработке сметной

документации.

При составлении сметной документации на строительство

объектов, когда неизвестна субподрядная организация, выполняющая отдельные виды

строительных работ, рекомендуется сметную стоимость таких работ определять с

применением нормы накладных расходов для генеральной подрядной организации. При

расчетах генподрядчика с субподрядчиком за выполненные работы применяется норма

накладных расходов субподрядчика.

Порядок применения нормативов накладных расходов в локальных

сметах зависит от стадийности проектной документации и метода определения

сметной стоимости строительно-монтажных работ.

При применении базисно-индексного метода, когда расчет

средств на оплату труда рабочих производится на основе сметной величины оплаты

труда, учтенной в сметно-нормативной базе 2001 г., может быть применена

следующая формула

где Зс и Зм — суммарная по объекту

сметная величина оплаты труда рабочих-строителей и механизаторов в уровне

сметных норм и цен на 01.01.2000 г., руб.;

Иот — индекс текущего уровня средств на оплату

труда в строительстве по отношению к уровню сметной оплаты труда рабочих,

учтенной сметными нормами и ценами с 01.01.2001 г.;

Зсi и Змi — суммарные по i-му

виду работ сметные величины оплаты труда рабочих-строителей и механизаторов в

уровне сметных цен на 01.01.2000 г., руб.;

n — общее количество видов

работ по данному объекту.

При применении ресурсного метода, когда в процессе

составления локальных сметных расчетов (смет) средства на оплату труда рабочих

определены в текущем уровне цен, величина накладных расходов может быть

определена по формуле

где Н — величина накладных расходов, руб. или тыс. руб.;

Зс и Зм — величина средств на оплату

труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат

локального сметного расчета (сметы), руб. или тыс. руб.;

Нрi —

норматив накладных расходов по i-му виду

строительных, монтажных и ремонтных работ, %.

При разработке локальных смет (сметных расчетов) ресурсным

методом, размер средств на оплату труда рабочих (З) в текущем (прогнозном)

уровне цен определяется на основе показателя трудоемкости работ и определяется

по формуле

где Т — трудоемкость работ (затраты труда рабочих-строителей

и механизаторов), которая определяется по ГЭСН-2001, чел.-ч;

Зфакт — фактическая (на момент расчета), по

данным статистической отчетности, или прогнозируемая (договорная) на будущий

период среднемесячная оплата труда одного рабочего (строителя и механизатора) в

подрядной организации, по составу соответствующая Методическим рекомендациям по

планированию и учету себестоимости строительных работ;

t — среднемесячное количество

часов, фактически отработанное одним рабочим в конкретной организации, не

превышающее нормативной величины, устанавливаемой уполномоченным федеральным

органом исполнительной власти, ч/мес.

Указанную формулу можно использовать также при определении

стоимости строительства базисно-индексным и другими методами.

При использовании сметной величины оплаты труда рабочих,

учтенной ТЕР (ФЕР)-2001, для определения размера средств на оплату труда

рабочих может быть применена следующая формула

З = (Зс + Зм)Иот,

где Зс и Зм — суммарная по объекту

(части его) величина оплаты труда соответственно рабочих-строителей и

механизаторов в уровне сметных норм и цен, на 01.01.2000 г., руб. или тыс.

руб.;

Иот — индекс текущего (прогнозного) уровня

средств на оплату труда в строительстве, который определяется как отношение

среднемесячной фактической оплаты труда одного рабочего  к месячной оплате труда рабочего

среднего разряда, учтенной в сметно-нормативной базе 2001 г. к месячной оплате труда рабочего

среднего разряда, учтенной в сметно-нормативной базе 2001 г.

При применении метода определения в составе прямых затрат

размера средств на оплату труда по видам и комплексам работ, конструктивным

элементам и объекту в целом на основе тарифных ставок (З), может применяться

следующая формула

где Т — затраты труда рабочих на выполнение конкретных

объемов работ по их видам, комплексам, конструктивным элементам или по объекту

в целом, чел.-ч;

tр — расчетное число

часов работы одного рабочего в месяц (не менее фактического и не более

нормативного), ч;

Сi — месячная

тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда,

руб.;

Кт — тарифный коэффициент соответствующего

разряда работ, принимаемый по действующей тарифной сетке;

Кi - коэффициенты,

учитывающие доплаты и надбавки к тарифным ставкам и окладу за работу с тяжелыми

и вредными, особо тяжелыми и особо вредными условиями труда (0,12 и 0,24

соответственно); на работах по реконструкции, техническому перевооружению,

капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (от

0,10 до 0,25); за разъездной и подвижной характер работ (0,15—0,20 и 0,30—0,40

соответственной); надбавки за профмастерство, расширение зон обслуживания,

выполнение особо важных заданий (0,16—0,24) и др.;

Кр — районный коэффициент к заработной плате,

устанавливаемый законодательством;

Кп — коэффициент, учитывающий премиальные

выплаты, производимые по действующим в организации системам и формам

премирования, определяемый по сложившемуся уровню и принимаемый в договоре

подряда по соглашению сторон;

ПВ — прочие выплаты, производимые за счет средств на оплату

труда, включаемых в прямые затраты, руб./мес.

Коэффициент, учитывающий премиальные выплаты (Кп)

и размер прочих выплат (ПВ) может определяться в зависимости от удельного веса

в оплате труда рабочих на основе отчетных данных.

В связи с изменением налоговой ставки, а также увеличением

размера налоговой базы, при которой применяется максимальная ставка ЕСН (26 %),

к нормативам накладных расходов следует применять коэффициент 0,94 (за

исключением организаций, использующих упрощенную систему налогообложения).

Однако при составлении сметной документации необходимо

следить, чтобы не произошло двойного учета этого коэффициента, так как он может

быть учтен прогнозными индексами Российской Федерации.

В целях достоверного определения сметной стоимости

строительства (капитального ремонта) объектов ОАО «РЖД» согласно письму

Минрегиона РФ от 17.03.2011 г. № 6056-ИП/08, а также письму ОАО «РЖД» от

27.01.2011 г. № 95/ЦУКС [] разработаны коэффициенты к нормативам накладных

расходов по видам строительных и монтажных работ. В табл. 8.2 приведен фрагмент

Приложения № 2 согласно [].

При определении сметной стоимости строительства

(капитального ремонта) вновь проектируемых объектов с 1 января 2011 г. не

применяется:

– коэффициент 0,94 к нормативам накладных расходов в

базисном уровне цен;

– коэффициент 0,7 к нормативам накладных расходов для

индивидуальных предпринимателей и организаций, применяющих упрощенную систему

налогообложения.

Сметная документация стоимости строительства (капитального

ремонта), разработанная до 1 января 2011 г. с применением коэффициента 0,94 к

нормативам накладных расходов в базисных ценах на 1 января 2000 г. и

утвержденная в установленном порядке или находящаяся в стадии прохождения

экспертизы и утверждения, корректировке не подлежит [].

|