Тема 4. Основной капитал в строительстве

4.6. Лизинг, классификация видов лизинга

Лизинг – это многосторонние отношения между

субъектами хозяйствования, при которых одна сторона (лизингодатель) по

предложению другой стороны (лизингополучателя) вступает в соглашение с третьей

стороной (продавцом) и в случае необходимости с четвертой стороной (кредитором)

чтобы приобрести у продавца имущество для лизингополучателя. Лизингополучатель

обязуется уплатить за это лизингодателю лизинговые платежи.

Существенной

особенностью лизинга является отделение права пользования имуществом от прав

владения им. Лизингодатель сохраняет за собой право собственности на

передаваемое имущество, тогда как право его использования переходит к

лизингополучателю. За обладание этим правом он производит согласованные

лизинговые платежи.

В

классической лизинговой сделке взаимоотношения между субъектами строятся по

следующей форме: будущий лизингополучатель, нуждающийся в определенных видах

имущества, самостоятельно подбирает поставщика. В силу отсутствия собственных

средств и доступа к заемным для приобретения имущества в собственность он

обращается к лизингодателю. Участие лизингодателя выражается в покупке им

имущества у поставщика в собственность и последующей его передаче

лизингополучателю во временное пользование на оговоренных в лизинговом

соглашении условиях (рис. 4.1).

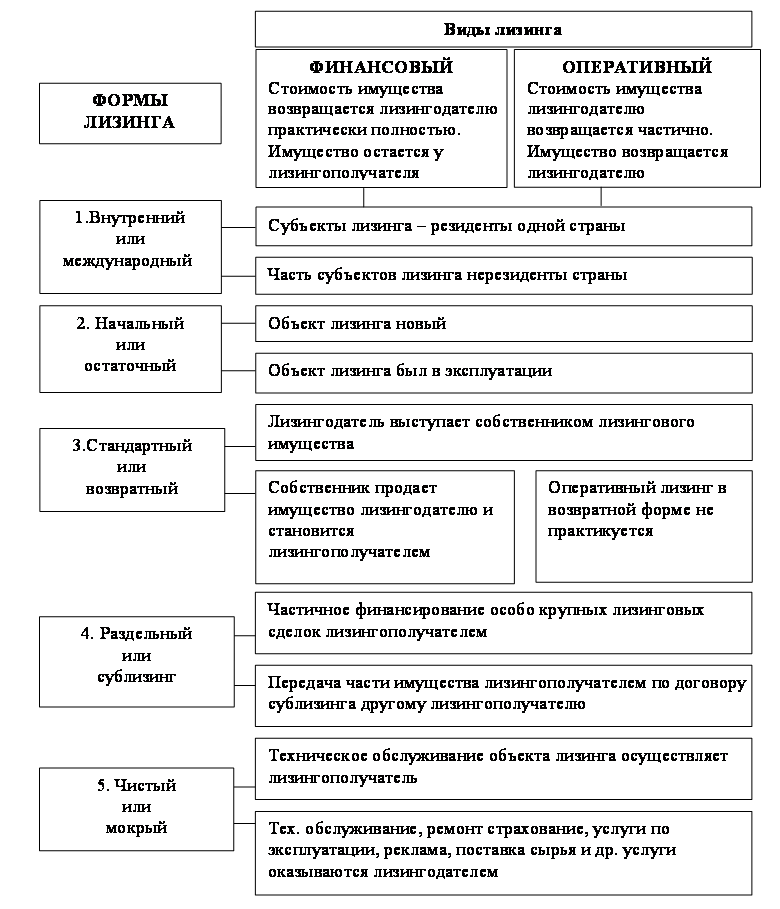

Классификация

видов лизинговой деятельности весьма обширна. Виды

лизинга и формы их реализации представлены на рис. 4.2.

Рис 4.1 Схема лизинговой сделки и материально-денежных

потоков

Оперативный

лизинг характеризуется тем, что срок лизинга короче, чем

нормативный срок службы имущества, и лизинговые платежи не покрывают полной

стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное

пользование несколько раз. Так как для него возрастает риск по возмещению

остаточной стоимости объекта лизинга размеры лизинговых платежей как правило

выше, чем при финансовом лизинге.

Финансовый

лизинг представляет собой лизинг имущества с полной

выплатой стоимости имущества и характеризуется тем, что срок, на который

передается имущество во временное пользование, приближается по

продолжительности к сроку эксплуатации и амортизации всей или большей части

стоимости имущества. В течение срока договора лизингодатель за счет лизинговых

платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой

сделки.

Рис. 4.2 Виды лизинга и формы их реализации

Заключая

договор лизингополучатель обязуется выплачивать лизингодателю лизинговые

платежи, которые состоят из суммы, полностью или частично возмещающей

инвестиционные расходы лизингодателя, вознаграждения (дохода) лизингодателя и

НДС.

Платежи

могут перечисляться: ежемесячно, ежеквартально, с отсрочкой платежа, с

использованием авансового платежа.

Размер

лизингового платежа, подлежащего перечислению в отчетном периоде (месяце,

квартале), устанавливается исходя из:

§ суммы

амортизационных отчислений, начисленных на объект лизинга в данном периоде в

соответствии с условиями договора лизинга;

§ дохода,

причитающегося к получению в отчетном периоде;

§ налога на

добавленную стоимость.

Классификация

лизинговых платежей приведена на рис. 4.3.

Рис 4.3 Классификация лизинговых

платежей

|