|

Т.А. Акимова, A.П. Кузьмин, В.В. Хаскин

Экология. Природа - Человек - Техника

Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. - 343 с.

Глава 9. Экологизация экономики

9.3. Экономические издержки и платность природопользования

Экономический ущерб и экологии. Включение экологических факторов в число экономических категорий

предполагает и их экономическую оценку в соответствии с критерием предельной

полезности. Однако пока что это делается только в отношении экологически

негативных эффектов - изъятия ресурсов экосферы и техногенного загрязнения

среды. Определение соответствующего экономического ущерба основано на

стоимостном выражении потерь качества среды и экологических поражений.

Для

определения величины ущерба разработаны и применяются два подхода: метод

прямого счета и метод обобщающих косвенных оценок (Гофман, Гусев,

1977, 1981; Балацкий и др., 1984, 1986). В первой из этих работ приводится

структура элементов суммарного экономического ущерба от загрязнения воздуха,

которая имеет следующий вид:

Уа = Узаб + Упром

+ Ус.х. + Ул.х. + Ур.х. + Уж.к.х. +

Утек + Удр. (9.1)

где индексами последовательно обозначены: ущербы для

здоровья людей, для промышленности (дополнительные затраты на ремонт и

восстановление основных фондов, потери сырья и т.д.), сельского, лесного,

рыбного, жилищно-коммунального хозяйства, ущерб от повышенной текучести кадров

и другие источники ущерба. Для каждого компонента существует своя методика

расчета, часто довольно сложная. Впрочем, многие зависимости для этих целей

аппроксимированы. В качестве примера частного расчета приводим одну из упрощенных

формул определения экономического ущерба от заболеваемости населения:

(9.2) (9.2)

где

i - номер

возрастной группы населения;

j

- номер нозологической единицы или группы

болезней;

Ni - численность населения i-й возрастной группы;

Apij, Akij - число случаев болезни на 1000 человек населения

соответственно загрязненного и контрольного (фонового) районов;

tpij, tkij -

продолжительность j-ой болезни соответственно в загрязненном и

контрольном районах;

Cij - издержки болезни, т.е. потери общества в течение

одного дня в связи с заболеванием одного человека. Cij

состоит из затрат на медицинское обслуживание, недополучения дохода из-за

невыхода на работу, выплат пособий по временной нетрудоспособности, по уходу за

ребенком и т.п. Издержки болезни вычисляются дифференцированно по возрастным

группам и категориям помощи.

Очевидно,

что определение суммарного экономического ущерба методом прямого счета требует

большого объема разнообразной информации и применения громоздких алгоритмов.

Поэтому чаще применяется более простой, хотя и менее точный метод обобщенных

косвенных оценок. Согласно упрощенному варианту этого метода общий ущерб Уz, наносимый окружающей среде

некоторой территории Z техногенными загрязнениями, определяется как сумма

ущербов от загрязнения атмосферы (Уа), воды (Ув), почвы

(Уп) и растительного покрова (Ур):

Уz = Уа + Ув + Уп + Ур (9.3)

каждый

из которых рассчитывается на основе значений массы и опасности поллютантов,

внесенных в соответствующую среду. Так, величина ущерба от загрязнения

атмосферы зависит от суммарной массы (М) выбросов вредных веществ, приведенной

к единой токсичности (усл.т/год); величины удельного ущерба (g) от одной условной тонны выбросов (руб./усл.т) и безразмерных

коэффициентов, учитывающих условия рассеяния эмиссии (f) и относительную опасность загрязнения воздуха на

территориях с различной плотностью и чувствительностью реципиентов 8.

Расчет каждого из этих показателей также довольно сложен. Оценка годового

ущерба от загрязнения атмосферы по этим показателям имеет вид:

Уa

= gfdM (9.4)

Сходным

образом рассчитываются ущербы от загрязнения водоемов, почвы и растительного

покрова. При этом применяются обобщенные оценки загрязнения, рассмотренные в

главе 7. На основании подобных подходов разработан ряд методик оценки

экономического ущерба и определения экономической эффективности природоохранных

мер, а также обоснована система платежей за загрязнение окружающей среды.

Суммарный

экономический ущерб Уz представляет собой денежное выражение той части

природоемкости хозяйства, которое обусловлено загрязнением среды. Необходимо

отметить, что в определении и принятии рублевого или долларового эквивалента

единицы экологических потерь (т.е. показателя g) почти

всегда содержится элемент произвола, связанный с внеэкологическими

обстоятельствами и интересами.

Методические

трудности определения ущерба приводят к тому, что он практически почти не

применяется в системе обобщающих показателей хозяйственной деятельности и, тем

более, при оперативном экономическом контроле производства. Но учет ущерба

абсолютно необходим при проектировании, процедуре ОВОС и оценке эффективности

средозащитных мер. Экологизация экономики требует обязательного учета ущербов и

при экономическом планировании.

В

развитых зарубежных странах оценки экономического ущерба от загрязнения среды

колеблются в пределах 2-6% ВНП. Раньше, в 70-х годах, они в ряде стран были

выше. Так, в Японии в 1970 г. общий ущерб от загрязнения воздуха и источников

воды достиг почти 14% ВНП. В ФРГ в 1978 г. ущерб превысил 100 млрд марок и

составлял примерно 6% ВНП. В США в конце 70-х годов ущерб от заболеваний,

вызванных промышленным и транспортным загрязнением воздуха, превысил 10 млрд

долларов в год. Согласно ориентировочным оценкам экспертов ООН общий

экономический ущерб от различных воздействий мирового хозяйства на природные

системы, изменения климата, окружающую среду и здоровье людей составил в

1990-94 гг. около 1 трлн долларов США, т.е. 4% от мирового ВВП. Аналогичная

оценка для России составляет около 24 млрд долларов, что соответствует 9% ВНП.

Затраты на охрану окружающей среды и природных экосистем. До определения затрат на экологизацию экономики и

производства следует остановиться на том, к каким издержкам готово современное общество

ради поддержания качества среды. В сложившейся системе взглядов выделяют три

подхода, условно названные экстенсивным, экономическим и глобальным. Крайние

сторонники экстенсивного направления считают существующую практику

техногенной экспансии неизбежной, а природоохранные усилия и затраты -

неэффективными или даже бесполезными, лишь замедляющими экономический рост.

Угроза исчерпания ресурсов и экологического кризиса воспринимается ими лишь как

стимул научно-технического прогресса, человеческой изобретательности и

предприимчивости. Неудивительно, что такой технократический цинизм минимизирует

и оценки экологического ущерба, и компенсационные затраты.

Представители

экономического подхода ограничивают природоохранные затраты

сопоставлением с текущими экономическими результатами на основе временно

согласованных нормативов. При этом избираются самые дешевые природоохранные и

средозащитные меры, затраты на которые перекрываются достигнутым с их помощью

предотвращением ущерба. Такой результат почему-то называют экономическим

оптимумом качества природной среды, хотя мыслимы и бывают ситуации, когда этот

«оптимум» соответствует ПДК загрязнителя или даже временно согласованным

нормативам. Экономический подход, опирающийся на несовершенные нормативы и

принимающий долговременные эффекты и последствия лишь в виде оговорок, явно

недооценивает экономические убытки, вызванные экологическим неблагополучием.

Правда, как раз в рамках этого подхода разработаны методы определения

экономического ущерба и экономической эффективности природоохранных

мероприятий.

Глобальное

направление опирается на идею

эколого-экономической сбалансированности и строится на самом полном учете

экологических и социальных составляющих в долговременных целях общества.

Естественно, что при этом оценки необходимых затрат достигают самых больших

значений. Но и в этом направлении существуют расхождения, определяемые мерой

оптимизма по отношению к реальным перспективам экоразвития.

По

оценкам западных экономистов, совокупные национальные затраты, гарантирующие

сохранение качества среды обитания и благополучие природных объектов, могут

составлять до 8-10% ВНП. Часто ставят вопрос о разумной величине вложений в

охрану природной среды, имея в виду, что «такие вложения тормозят темпы

экономического и социального развития, поскольку вкладываемый в защиту природы

капитал практически не дает отдачи с точки зрения производства и в явном виде

не ведет к повышению материального уровня жизни населения» (Тихомиров, 1992). К

несчастью, это суждение широко распространено. Оно уходит корнями в затратную

концепцию прежней экономической практики и основано на глубокой недооценке

экологической обусловленности экономики. Но если общество признает своей

главной целью здоровье человеческой популяции, то явно следует отказаться от

остаточного принципа в деле сохранения среды обитания и охраны природы. С

позиций экоразвития, граница разумных затрат проходит как раз там, где объем

вложений гарантирует стабилизацию качества среды обитания и основных процессов

биосферы. Если общество не посчитает эти расходы разумными, то в скором

будущем, по прогнозам ученых, они составят 40-50% ВНП.

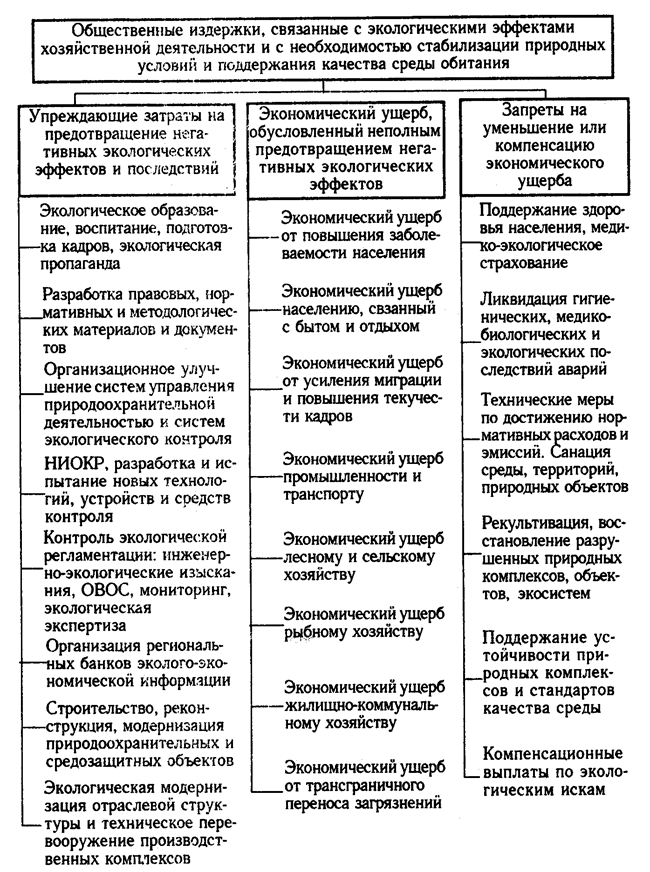

Все

общественные издержки, связанные с необходимостью сохранить надлежащее качество

окружающей природной среды, можно подразделить на предупреждающие затраты - предзатраты,

экономический ущерб и затраты на ликвидацию, нейтрализацию и компенсацию

уже допущенных экологических нарушений - постзатраты (рис. 9.1).

Сумма

упреждающих затрат стремится к некой идеальной стоимости полного экологического

благополучия, но практически никогда не достигает ее, так как какая-то часть

экологического ущерба, обусловленного деятельностью человека, принципиально

неустранима. Если все предзатраты сделаны сполна и эффективно реализованы, то

обеспечивается экологически сбалансированное развитие, причем без обязательного

сокращения экономического роста. Если же предзатраты не произведены или

неполны, что фактически и происходит, то хозяйственная и иная человеческая

деятельность приводит к негативным экологическим эффектам, наносящим

значительный экономический ущерб. Величина этого ущерба всегда намного больше,

чем недостаток предзатрат, так как постоянно растет со временем. Поэтому и

постзатраты, даже если они сделаны полно и своевременно, всегда намного больше

предзатрат («скупой платит дважды»). Если ущерб не нейтрализован постзатратами,

то потери общества продолжают расти, так как экологический ущерб, причиненный

людьми, никогда сам по себе не сходит на нет, а только увеличивается со

временем, увеличивая долг людей перед потомками и природой.

Рис. 9.1. Классификация общественных издержек,

связанных с экологическим качеством среды

Общая

структура природоохранных затрат в Российской Федерации приведена в табл. 9.2.

В таблицу внесена также величина валового внутреннего продукта (ВВП) и

отношение, показывающее, какую долю от ВВП составляют затраты на охрану

природы. С 1990 по 1998 г. произошел заметный спад абсолютной величины вложений

в природоохранные меры и уменьшилась их доля в ВВП. Они никогда и не были

достаточными. В частности, капитальные вложения никогда не превышали 0,5% от

ВВП. Начиная с 1995 г. они составляли около 0,1% ВВП. Сравнение приведенных

данных с масштабами природоохранных капвложений в зарубежных странах, где они

достигают 2-3% ВВП, мягко говоря, не в пользу России.

Основными

источниками капитальных затрат в природоохранной сфере остаются средства

предприятий и организаций всех форм собственности. Из федерального бюджета

финансировалось незначительное число мероприятий, включенных в федеральные

программы и деятельность природоохранных ведомств.

Таблица 9.2

Затраты на охрану природы в Российской Федерации в 1990 и 1998 гг. (млн усл.

единиц)

|

Статьи, расходов

|

1990

|

1998

|

|

Текущие

затраты на содержание и эксплуатацию природоохранных сооружений и проведение

природоохранных мероприятий - всего

|

2101

|

831

|

|

в

том числе

|

|

|

|

на

охрану водных ресурсов

|

1446

|

543

|

|

на

охрану атмосферного воздуха

|

402

|

180

|

|

на

охрану и рекультивацию земель

|

249

|

-

|

|

Капитальные

вложения в охрану природы - всего

|

746

|

170

|

|

в

том числе

|

|

|

|

водных

ресурсов

|

490

|

90

|

|

атмосферного

воздуха

|

253

|

37

|

|

Затраты

на капитальный ремонт основных природоохранных фондов

|

297

|

106

|

|

Расходы

на ведение лесного хозяйства

|

14

|

30

|

|

Расходы

на содержание заповедников и сохранение

фауны

|

65

|

3

|

|

Общая

сумма затрат на охрану природы и окружающей среды

|

3223

|

1140

|

|

Оценка

экономического ущерба от загрязнения среды

|

28846

|

14154

|

|

ВВП

|

366423

|

178520

|

|

Общие

затраты/ВВП, %

|

0,88

|

0,64

|

|

Капиталовложения/ВВП,

%

|

0,20

|

0,09

|

|

Ущерб/ВВП,

%

|

7,87

|

7,93

|

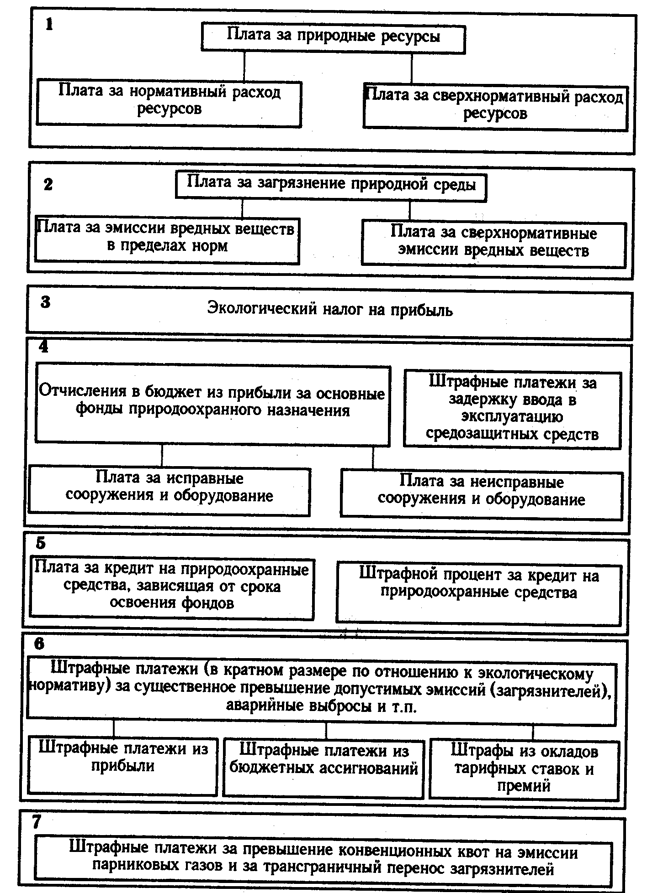

Плата за природные

ресурсы. Важнейшим условием

перехода на путь экоразвития является вопрос платности природопользования.

Обычно, когда говорят о плате за природные ресурсы выделяют три группы

платежей: непосредственно плата за природные ресурсы, плата за загрязнение и

экологические налоги и штрафы. На схеме рис. 9.2 представлена современная

структура платежей, в виде нескольких взаимосвязанных блоков. В первую группу

входит плата за природные ресурсы - землю, воду, недра, флору и фауну,

ценные природные объекты, которые эксплуатируются, потребляются или

подвергаются тем или иным неблагоприятным воздействиям при различных формах

хозяйственной деятельности. Плата за ресурсы - это денежное возмещение

природопользователем общественных затрат по изысканию, сохранению,

восстановлению используемого природного ресурса, а также тех усилий, которые

обществу предстоит сделать для возмещения или адекватной замены

эксплуатируемого ресурса в будущем.

С

эколого-акономической точки зрения, плату за природные ресурсы следует

исчислять с учетом регионального и глобального воздействия экономики на

природные системы и с учетом издержек, обусловленных межресурсными связями.

Например, масштабная вырубка лесов ведет к нарушению водного баланса большой

территории и газового равновесия в атмосфере. А использование вод Аму-Дарьи и

Сыр-Дарьи на орошение не только ведет к гибели Арала, но изменяет

гидроклиматические условия всей Средней Азии и создает обстановку серьезных

экологических поражений людей и природных систем. Поэтому необходима обязательная

экономическая воямездность пользования природными ресурсами.

Существующие

методы определения размеров платы за ресурсы пока не учитывают всех, факторов

формирования их стоимости. Они основаны преимущественно на исчислении

дифференциальной ренты и приложимы только к уже эксплуатируемым природным

благам. Следование принципу платности ведет к инфляционным явлениям, так как

природные ресурсы со временем в рамках исторической формы ведения хозяйства

могут лишь дорожать (это не исключает временного снижения цен на них). Однако

поддержание природно-ресурсного потенциала развития общества требует и

специальных денежных средств на такое поддержание. Плата за природные ресурсы

становится неизбежной.

Она

включает эксплуатационные платежи и оплату охраны и воспроизводства природных

ресурсов. Предусматривается две категории эксплуатационных платежей: плата за

нормативное потребление и расходование ресурса и плата за сверхнормативное

расходование, которая значительно выше и резко прогрессивна. Нормативы платы

устанавливаются на основе кадастровых оценок соответствующих видов ресурсов.

Рис. 9.2. Структура платежей в области

природопользования

В

подготовленном Минпиродой РФ проекте «Национального плана действий по

реализации решений Конференции ООН по окружающей среде и развитию» содержатся

следующие рекомендации:

- разработать

и внедрить систему территориальных кадастров природных ресурсов, включающих их

стоимостные оценки;

- сформировать

систему экологических ограничений и регламентации режимов природопользования;

- осуществить

мероприятия по развитию и поддержке экологического предпринимательства и

совершенствованию законодательства в интересах развития рынка экологических

услуг.

Плата

за природные ресурсы включает и платежи на восстановительное

природопользование, поддержание возобновимых ресурсов территорий в устойчивом

продуктивном состоянии (рыборазведение, агролесомелиорация, противоэрозионные

меры, рекультивация и др.). Соответствующие нормативы платы определяются на

основании объема затрат на восстановление

природных

объектов и проведение мероприятий по их охране, на создание и ведение системы

государственного контроля за состоянием природных ресурсов и иные мероприятия.

Плата за загрязнение среды

является формой компенсации ущерба, наносимого загрязнением. Существуют и

другие трактовки платы за загрязнение. В литературе, посвященной определению

общих принципов платного природопользования, есть такие формулировки:

а)

плата за выбросы загрязняющих веществ в природную среду в пределах

установленных лимитов рассматривается как плата за использование природных

ресурсов (ассимиляционной способности природной среды к разбавлению и

нейтрализации вредных веществ);

б)

платежи за загрязнение есть форма арендной платы за использование

ассимиляционного потенциала среды;

в)

плата за загрязнение есть форма платы за природные ресурсы, трансформированные

в загрязнения (неиспользованные отходы).

Такими

трактовками маскируется стремление по возможности снизить расплату за

загрязнение, так как любому специалисту должно быть ясно, что природный ресурс,

трансформированный в процессе производства в яд, может нанести ущерб в миллионы

раз превосходящий стоимость исходного ресурса (например, диоксин, получающийся

при переработке нефтепродуктов, или плутоний, получаемый из природного урана).

Что

касается ассимиляционной способности природной среды, то ссылка на нее также

помогает занизить плату, поскольку в пределах установленных лимитов, т.е. в

пределах загрязнения до ПДК, ассимиляционная способность среды благодаря ее

большому объему считается очень недорогой. Но, как уже подчеркивалось раньше,

ПДК не могут служить мерой ассимиляционной способности среды, а ее цена

определяется ценой жизни на планете.

Платежи

за выделение (эмиссию) и внесение в природную среду вредных веществ - с

выбросами в атмосферу, со стоками в водоемы, с размещением отходов на

поверхности земли - подразделяются на плату за эмиссии в пределах установленных

лимитов и плату за сверхлимитные, сверхнормативные эмиссии. Лимиты должны

устанавливаться органами государственного экологического контроля и надзора на

основании величин ПДВ н ПДС для каждого источника, но всегда быть ниже этих

нормативов. Использование в качестве лимитов ВСВ и ВСС, а также

перераспределение лимитов в групповых источниках может допускаться только в

исключительных случаях в порядке платного лицензирования.

Нормативы

платы за эмиссию загрязнителей в пределах установленных лимитов определяются на

основании региональных затрат на предотвращение и компенсацию ущерба,

наносимого загрязнением. Нормативы платы за сверхлимитное загрязнение должны

устанавливаться по величине наносимого данными источниками ущерба и взыматься в

кратном размере.

Механизм

определения платы за загрязнение должен учитывать экологические особенности

территории, отраслевую структуру хозяйства, оценку сроков исчерпаемости

первичных ресурсов, возможность вытеснения их из технологических процессов

более доступными заменителями, темпы и величину затрат на освоение и внедрение

в производство новых материалов.

В

утвержденных Минприродой РФ Инструктивно-методических указаниях по взиманию

платы за загрязнение окружающей природной среды (1993) размер платы

определяется как сумма платежей за загрязнение:

- в

размерах не превышающих установленные природопользователю предельно допустимые

нормативы выбросов, сбросов загрязняющих веществ (ПДВ, ПДС);

- в

пределах временно установленных лимитов (ВСВ, ВСС);

- за

сверхлимитное загрязнение окружающей природной среды.

Плата

за выбросы (сбросы) загрязняющих веществ в размерах не превышающих нормативы

ПДВ, ПДС, определяется произведением

Пн = Сн М (9.5)

при

условии, что М £ ПДВ или ПДС,

где

Сн - ставка платы за выбросы 1 т загрязняющего вещества в пределах

установленных нормативов, ден.ед./т;

М

- фактический выброс загрязняющего вещества, в т. В свою очередь ставка платы

за выброс одной тонны загрязнителя:

Сн = Нбн Кэ (9.6)

где

Нбн - базовый норматив платы за выброс 1 т загрязнителя в размерах,

не превышающих ПДВ, в ден.ед.;

Кэ

- коэффициент экологической ситуации в данном регионе

(для большинства зон Кэ = 1-; для крупных промышленных центров Кэ

= 1,2; для особо ценных охраняемых территорий, заповедников, районов Крайнего

Севера и зон экологического бедствия Kэ = 2).

Базовые

нормативы платы за выбросы, сбросы, размещение загрязняющих веществ

определяются как произведение удельного экономического ущерба (У) от выбросов и

сбросов 1 т загрязняющего вещества на коэффициент его относительной опасности

(К0) и на коэффициент индексации платы (Кн):

Нбн = УК0Кн

(9.7)

В

цитируемом документе относительные оценки удельного ущерба составляют:

– для

размещения нетоксичных отходов добывающей промышленности - 0,1;

– для

сублимитных выбросов в атмосферу - 3,3;

– для

размещения нетоксичных отходов перерабатывающей промышленности - 4,6;

– для

токсичных отходов IV класса опасности - 80;

– для сублимитного

сброса в водоемы - 443,5. В ценах 1990 года эти цифры соответствуют рублям на

тонну.

Плата

за выбросы и сбросы в пределах временно согласованных лимитов определяется

путем умножения базовой ставки на относительную разность между ВСВ и ПДВ или

ВСС и ПДС. Плата за сверхлимитный выброс определяется произведением базовой

ставки на кратность превышения лимита и на пятикратный повышающий коэффициент.

Эти указания содержат и серьезные недостатки. В соответствии с ними от платы за

загрязнение в пределах лимитов может освобождаться широкий круг

природопользователей, которые финансируются из бюджетов РФ и субъектов

Федерации, включая все вооруженные силы страны, а также природопользователей,

связанных с производством тепла и электрической энергии для нужд населения, и

тд. Усеченная таким образом система платежей, не подкрепленная законодательными

актами, не может способствовать повышению ответственности природопользователей

за ухудшение качества окружающей среды.

Система экологического налогообложения еще только разрабатывается. Кроме общего средозощитного

налога на прибыль, потребность в котором вытекает из ситуации

экологического кризиса, в нее могут входить налоги на использование

экологически опасной технологии и наценки на выпуск экологически опасной продукции.

К ним примыкают отчисления из прибыли за природоохранные сооружения и

оборудование, аналогичные той плате, которая узаконена по отношению к основным

производственным фондам. Необходимость этой меры связана с низкой

эффективностью работы значительной части средозащитных сооружений и устройств.

Эту плату следует дифференцировать в зависимости от эффективности и срока

эксплуатации этих объектов, причем плата за неисправности и малоэффективные

установки должна быть существенно повышена. Введение в эксплуатацию

природоохранных средств часто срывается или сильно задерживается. Поэтому

следует ввести высокие штрафные санкции за задержку ввода в эксплуатацию,

кратные нанесенному ущербу.

В

систему экологического налогообложения входит и плата за кредит на природоохранные

средства. Природоохранное кредитование должно иметь льготный характер, и

поэтому плата за кредит будет относительно небольшой, но она должна быть

поставлена в зависимость от срока освоения средств; превышение нормативного

срока освоения существенно повышает ставку платы за кредит. А ввод в

эксплуатацию предприятия, получившего кредит, без средозащитных устройств

наказывается помимо других санкций высоким штрафным процентом за кредит. На

схеме структуры платежей (рис. 9.2) под номерами 6 и 7 указаны специальные

штрафные санкции за серьезные экологические нарушения - залповые аварийные

выбросы и сбросы опасных загрязнителей, несоблюдение мер экологической

безопасности, превышение договорных квот на эмиссию парниковых газов и

нарушение соглашений о трансграничном переносе поллютантов.

Параллельно

с системой платежей должна функционировать и система экономического

стимулирования экологизации хозяйства. Она предусматривает:

- налоговые

льготы на прибыль, направляемую на все формы снижения природоемкости производства,

в частности уменьшение налогооблагаемой прибыли при осуществлении средозащитных

мер, освобождение природоохранных затрат от налога на добавленную стоимость и

другие льготы;

- налоговые

льготы для предприятий, выпускающих природоохранное оборудование, материалы и

препараты, а также приборы и оборудование для контроля эмиссии и качества

среды;

- дополнительное

финансирование и льготное кредитование перспективных экологических программ и

проектов, внедрения новых средозащитных средств и малоотходных технологий;

- премиальные

выплаты за сублимитное снижение выбросов вредных отходов, внедрение

малоотходных технологий и переработку отходов, повышение экологических качеств

продукции; улучшение экологического контроля производства и т.д.

Система

платежей, налогообложения и стимулирования должна быть организована таким

образом, чтобы природопользователям было выгоднее изменять технологию,

осваивать менее природоемкие процессы, нежели платить налоги и штрафы. Но для

этого ставки как платежей и штрафов, так и стимулов должны быть не

символическими, а весьма ощутимыми - на уровне ставок, связанных с основным

производством. От всей системы платности природопользования требуется

достаточная гибкость, способность оперативно отслеживать изменения

природоемкости производства, быть регулятором экологизации.

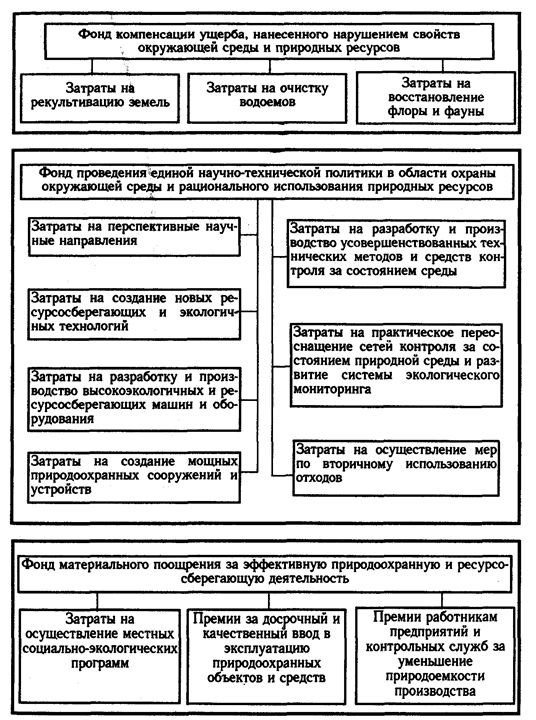

Экологические фонды.

Важной составной частью экономического механизма природопользования и

экологизации экономики призваны быть экологические финансовые фонды. В

соответствии с Законом об охране окружающей природной среды в Российской

Федерации создана система внебюджетных государственных экологических фондов. Их

образование дает возможность осуществлять дополнительные мероприятия по охране

окружающей среды сверх ассигнований, предусмотренных на эти цели в государственном

бюджете.

Федеральный

и региональные экологические фонды образуются из средств, поступающих от

предприятий, учреждений, организаций и граждан. Главным источником фондов

является совокупность платежей, рассмотренная выше. Основные поступления

обеспечиваются платой за загрязнение природной среды. Кроме этого определенная

часть фондов складываете из:

- средств,

полученных в виде дивидендов, процентов по вкладам, банковским депозитам и от

долевого использования собственных средств фонда в деятельности предприятий и

других юридических лиц;

- сумм,

полученных по искам о возмещении вреда и штрафов за экологические

правонарушения, а также сумм от реализации конфискованных орудий незаконного

промысла и добытой с их помощью продукции;

- доходов

от промыслов, индивидуальной и кооперативной трудовой деятельности,

использования рекреационных мероприятий, а также доходов от размещения

природоохранных займов, лотерей, выставок и других коммерческих мероприятий;

- добровольных

взносов предприятий, учреждений, общественных организаций и граждан.

Средства

экологических фондов согласно Закону об охране окружающей природной среды

распределяются следующим образом: 60% - на реализацию природоохранных мер

местного значения; 30% - на природоохранные нужды краев и областей; 10% - на

федеральные нужды. Функциональная структура использования природоохранных

фондов представлена на схеме рис. 9.3.

Особую

группу составляют фонды экологического страхования, или фонды экологической

безопасности, создаваемые государственными или частными финансовыми органами

для оказания помощи и компенсационных выплат предприятиям, учреждениям и

гражданам на случаи причинения серьезного ущерба изменениями в окружающей

среде, которые квалифицируются как экологические кризисные ситуации,

экологические катастрофы или экологическое бедствие. В индустриально развитых

странах экологическое страхование широко применяется в сферах деятельности,

являющихся источниками повышенного экологического риска. Подобные предприятия

или фирмы обязаны иметь собственные страховые фонды экологической безопасности.

В

Российской Федерации порядок экологического страхования не определен, хотя в

Законе об охране окружающей природной среды упоминается «добровольное и

обязательное государственное экологическое страхование на случай экологического

и стихийного бедствия, аварий и катастроф. Прежняя практика вообще не

предусматривала такой формы страхования и компенсаций за счет средств ведомств

или предприятий, являющихся источниками экологической опасности. Последствия

всех крупных аварий в нашей стране покрываются из бюджета, т.е. оплачиваются

самим населением.

Осознание

важности экономических стимулов защиты природной среды и экологизации

хозяйственной деятельности, острота экологических проблем во многих странах

привели к образованию ряда международных экологических фондов, поддерживающих

различные международные, региональные и национальные программы по охране

природы, экологическому образованию, обмену экологической информацией и т.п. К

ним относятся Всемирный фонд охраны природы; Фонд Центра за наше общее будущее

(1989), распространяющий идеи и рекомендации МКОСР; Фонд Глобального

экосодействия, учрежденный в 1990 г. Программой развития ООН, Всемирным банком

и ЮНЕП; Фонд Совета Земли (1993) и некоторые другие фонды.

Рис.

9.3. Структура использования апологических фондов

|