|

Л.В. Мисун, И.Н. Мисун, В.М. Грищук

Инженерная экология в АПК

пособие / под ред. проф. Л.В. Мисуна. – Мн.: БГАТУ, 2007. – 302с.

8. Оценка воздействия объекта агропромышленного комплекса на окружающую среду

8.2. Эколого-экономическая оценка функционирования объекта АПК

8.2.1. Расчет убытков за сверхнормативное загрязнение воздуха

стационарными и

передвижными источниками

Размер сумм определяется для источника или группы

источников выбросов по каждому загрязняющему веществу:

Сij = 15 × Нмi dij (Knij – 1,5)

Kэ Кц, (8.1)

где Сij – сумма, взыскиваемая с предприятия за превышение

установленных нормативов выброса i-гo загрязняющего

вещества j-го источника или группы источников, руб.;

15 – кратность взимания налога за

сверхнормативные выбросы, предусмотренная соответствующими документами;

Hмi – расчетная сумма месячного

экологического налога за выброс i-гo ингредиента в

пределах лимита в целом по предприятию, руб.

dij –

доля i-гo ингредиента j-го источника в ПДВ этого вещества

в целом по предприятию;

Knij –

степень

превышения норм ПДВ (ВСВ) i-гo вещества j-го источника;

Кэ – коэффициент

экологической значимости территории;

Kij – коэффициент,

учитывающий изменения в текущем периоде по сравнению с базовым, когда были

утверждены ставки налога за загрязнение атмосферного воздуха.

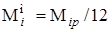

Расчетная сумма месячного экологического налога за

выброс i-го инградиента в

пределах лимита в целом по предприятию:

, ,

где Нi – плановая сумма годового

экологического налога за выброс i-го ингредиента в пределах

лимита в целом по предприятию (по данным предприятия), руб.

Или:

Нмi = Пi Ммi,

где Пi – норматив

платы за выброс в пределах лимита одной тонны i-го

ингредиенда, руб/т;

Ммi –

разрешение на выброс i-го загрязняющего вещества в месяц в

целом по предприятию, т

, ,

где Ммi – разрешение

на выброс i-го ингредиента за год на предприятии

в целом, т.

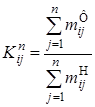

Для i-го ингредиента j-го

источника в ПДВ (dij)этого вещества в целом по предприятию:

, ,

где mHij –

значение ПДВ i-го вещества

j-го источника;

mHi – значение

ПДВ i-го вещества по предприятию в целом.

Для нескольких источников (j-я группа) с нарушением установленных нормативов по одному и тому же

ингредиенту:

, ,

где n

– количество выявленных в группе j-х источников.

Степень превышения норм ПДВ (ВСВ) i-го

вещества j-го источника:

, ,

где mФij,

mHij – соответственно

фактическая и нормативная интенсивность выбросов i-го

вещества j-го источника

В случае, если выявлены группы источников, допустивших

превышение норм ПДВ (ВСВ) по одному и тому же ингредиенту:

. .

Коэффициент, учитывающий

изменение цен в текущем периоде по сравнению с базовым, рекомендуется

определять из следующего соотношения:

, ,

где Зф

Зб – утвержденная базовая заработная плата в республике в период

проведения контрольных замеров и в период установления ставок налога.

При выявлении незаявленных источников, как и

неучтенных ингредиентов в проверяемых источниках загрязнения, весь объем

выбросов загрязняющих веществ считается сверхнормативным. В этом случае:

С ij =15×П ij Мм ij Кэ Кц, (8.2)

где Пij – норматив платы за выброс одной

тонны i-го загрязняющего

вещества j-го источника, руб. ;

Ммij – расчетная

среднемесячная масса выбросов загрязняющего вещества j-го

источника, т.

Для передвижных источников (ПИ) расчет сумм платежа

(С) определяется из фактической суммы экологического налога, выплаченного предприятием

за выброс (ПИ) загрязняющих веществ в воздушный бассейн в предыдущем году:

С = Н d

(Кп – 1) Кц Кэ, (8.3)

где Н – сумма экологического налога, уплаченная

предприятием за выброс загрязняющих веществ ПИ предприятия проверяемой группы (групп)

в предыдущем году, руб.;

d – доля

выявленных источников, не соответствующих стандартам по токсичности и дымности

отработавших газов в общем количестве исследованных передвижных источников;

Кп – средневзвешенный коэффициент

превышения предельно допустимых нормативов (ПДН) в выявленных источниках;

Кц – коэффициент изменения цен в текущем

периоде в сравнении с периодом, когда были приняты ставки экологического налога

за загрязнение атмосферного воздуха;

Кэ – коэффициент

экологической значимости территории размещения предприятия.

Количество передвижных источников в выборке

исследуемых раздельно по группам (бензиновые, газобаллонные, дизельные) должно

составлять не менее:

- 80 % – с

числом ПИ в рассматриваемой группе до 5 единиц;

- 70 % – с

числом ПИ в рассматриваемой группе от 5 до 10;

- 40 % – с числом ПК в рассматриваемой группе от 11

до 25;

- 25 % – с

числом (ПИ) в рассматриваемой группе от 26 до, 50;

- 18 % –с числом ПИ в рассматриваемой группе от

51до100;

- 10 % – с числим ПИ в рассматриваемой группе от

101 до 300;

- 7 % – с числом ПИ в рассматриваемой группе от 301

до 500;

- 5 % – с

числом ПИ в рассматриваемой группе свыше 500 единиц.

Для определения количества ПИ предприятиям, осуществляющим

изготовление, ремонт и техобслуживание передвижных источников берется суточный

объем их выпуска.

Коэффициент Кп определяется по формуле:

, ,

где Уфijk и Унijk – соответственно

фактический и нормативный уровни токсичности (дымности) i-го

загрязняющего вещества в выявленных ПИ j-й группы

на k-м режиме работы двигателя;

N – число случаев

превышения ПДН.

В случае повторного выявления источников с превышением

ПДН вводится повышающий коэффициент.

|